საპენსიო დაზღვევის რეფორმა საქართველოში

თეკლე კენტელაძე1, თინათინ ლუხუტაშვილი1

1ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის სოციალურ და პოლიტიკურ მეცნიერებათა ფაკულტეტი

ჯანდაცვის პოლიტიკა, ეკონომიკა და სოციოლოგია 2019; 5 (1)

აბსტრაქტი

შესავალი. საქართველოში არსებული საპენსიო სისტემა, მიმდინარე დემოგრაფიული დაბერების ფონზე, გარკვეულწილად ნაკლოვანია სამომავლო პერსპექტივაში, რაც ამ სისტემის ცვლილების აუცილებლობაზე მიუთითებს. შემუშავებულია საპენსიო სისტემის რეფორმირების კონცეფცია. კვლევის მიზანია დავადგინოთ რამდენად პოზიტიური მოლოდინები არსებობს ქართულ საზოგადოებრივ სივრცეში საპენსიო სისტემის რეფორმირების თვალსაზრისით ან რამდენად არის საზოგადოება მზად ამგვარი ცვლილებისთვის. მეთოდოლოგია. თვისობრივი კვლევის ფარგლებში განხორციელდა სიღრმისეული ინტერვიუ დარგის ექსპერტებთან. გარდა ამისა, განხორციელდა საპენსიო სისტემის რეფორმირებასთან დაკავშირებული პირველადი და მეორეული მონაცემების ანალიზი. შედეგები, დასკვნა. საქართველოში არსებული პრობლემები გავლენას ახდენენ საპენსიო სისტემის რეფორმირების პროცესზე. აუცილებელია ეკონომიკური კრიზისის გადაჭრის გზების დასახვა, უმუშევრობის პრობლემის მოგვარება, საპენსიო სისტემის რეფორმირებაზე მოსახლეობის ინფორმირებულობის ამაღლება.

საკვანძო სიტყვები: საპენსიო დაზღვევა, საპენსიო რეფორმა, სოციალური დაცვა.

ციტირება: თეკლე კენტელაძე, თინათინ ლუხუტაშვილი. საპენსიო დაზღვევის რეფორმა საქართველოში. ჯანდაცვის პოლიტიკა, ეკონომიკა და სოციოლოგია, 2019; 5 (1).

Abstract

Pension system is one of the most important parts of state’s social policy. In Georgia population is ageing and the share of pensioners in total population is going to rise significantly. Therefore, the pressure on state budget will rise and it will be much difficult to provide pensions that are sufficient to protect elderly people against the risk of poverty. That is why the issue of pension system reform in Georgia is becoming more relevant.

Keywords: pension system, poverty, ageing, elderly.

Quote: Thekle Kenteladze, Tinatin Lukhutashvili. Pension insurance reform in Georgia. Health Policy, Economics and Sociology 2019; 5 (1).

____________________________________________________________________________________________

შესავალი

მსოფლიოს წარმატებულ ქვეყანათა უმრავლესობის ერთ-ერთი მიზანი, რომელიც ამ ქვეყნების პოლიტიკურ დღის წესრიგში მოწინავე ადგილს იკავებს, არის მოქალაქეთა სოციალური დაცვა. თითქმის ყველა დემოკრატიული თუ დემოკრატიზაციის პროცესში მყოფი ქვეყანა აღიარებს ადამიანთა სოციალურ უფლებებს და შესაბამისად აქტიურად იღწვის ამ უფლებების გაფართოებისა და დაცვისთვის. სოციალური დაცვის სისტემაზე საუბრისას არ შეიძლება არ განვიხილოთ საპენსიო დაზღვევის სისტემა, რომელიც არამარტო სოციალური დაცვის სისტემისთვის, არამედ მთლიანად ქვეყნისთვის უმნიშვნელოვანეს რგოლს წარმოადგენს, რომელიც უზრუნველყოფს მოქალაქეებისთვის ღირსეული ცხოვრების შექმნასა ან არსებულის შენარჩუნებას.

საპენსიო სისტემაზე აქტიური მსჯელობა კიდევ უფრო აქტუალური გახდა მოსახლეობის დაბერების პროცესის გამწვავების შედეგად. მსოფლიო ბანკის 1994 წლის ანგარიშის მიხედვით, მოსახლეობაში პენსიონერთა ოდენობის ზრდამ შესაძლებელია გამოიწვიოს ფართოდ გავრცელებული საპენსიო სისტემის, კერძოდ, სახელმწიფო გადანაწილებითი საპენსიო სისტემის კრახი [1]. სახელმწიფო იძულებული იქნება გაზარდოს სოციალური დანახარჯები, რაც მის ეკონომიკურ კრიზისს შეუწყობს ხელს. ამ მხრივ, ერთ-ერთი გამოსავალია დაგროვებითი საპენსიო დაზღვევის მექანიზმის შემუშავება, ხოლო, სახელმწიფო გადანაწილებითი საპენსიო სისტემა დამატებითი ბერკეტი იქნება სიღარიბის წინააღმდეგ. [1]

საპენსიო სისტემის სამი მთავარი მოდელი არსებობს: სოლიდარულ პრინციპზე დამყარებული მოდელი, დაგროვებით პრინციპზე დამყარებული მოდელი და შერეულ პრინციპზე დამყარებული მოდელი.

საპენსიო სისტემის სოლიდარულ პრინციპზე დამყარებული მოდელი გულისხმობს საპენსიო გასაცემლის დაფინანსებას შრომისუნარიანი მოსახლეობის გადახდების (სადაზღვევო შენატანები, გადასახადები) გზით. ამ მოდელის კიდევ ერთ-ერთ ტიპად შეგვიძლია ჩავთვალოთ, როდესაც სახელმწიფო პირდაპირი გზით, ბიუჯეტიდან აფინანსებს საპენსიო გასაცემელს.

საპენსიო უზრუნველყოფის დაგროვებით პრინციპზე დამყარებული მოდელი გულისხმობს პენსიის დაგროვების ინდივიდუალურ ხასიათს, პენსიის ოდენობა ამ შემთხვევაში დამოკიდებულია საპენსიო შენატანის სიდიდესა და საპენსიო ფონდის მიერ განხორციელებულ საინვესტიციო მოგებაზე.

შერეულ პრინციპზე დამყარებული მოდელი გულისხმობს გარკვეულ ბალანსს სოლიდარულ და დაგროვებით სისტემასთან მიმართებაში და საპენსიო უზრუნველყოფის სიტემაში სახელმწიფო და კერძო სექტორის ერთობლივ თანაარსებობას. [2, 11]

მსოფლიოში მიღებულია საპენსიო სისტემის სვეტებად (ქვესისტემებად) დაყოფა, სულ არის სამი სვეტი:

პირველი (პილარი) სვეტი – სახელმწიფო გადანაწილებითი პენსია, სოციალური პენსია.

მეორე და მესამე (პილარი) სვეტი – იმ ქვეყნებში, სადაც დაგროვებითი პენსია სავალდებულოა, მეორე სვეტი წარმოადგენს სავალდებულო დაგროვებით პენსიას, ხოლო, მესამე – კერძო ნებაყოფლობითს. ხოლო იქ, სადაც დაგროვებითი პენსია არ არის სავალდებულო, მეორე სვეტი მოიცავს პროფესიულ საპენსიო სქემებს, ხოლო მესამე – კერძო ინდივიდუალურ საპენსიო სქემებს.

შეიძლება ითქვას, რომ დაგროვებითი საპენსიო სისტემა ორი თვალსაზრისით არის სასურველი.

პირველი არის ის, რომ დემოგრაფიული დაბერების პროცესის გამო იზრდება პენსიონერთა რიცხვი, ხოლო შრომისუნარიანი მოსახლეობა მცირდება. დემოგრაფიული დაბერების პროცესი აქტუალურია საქართველოშიც. კერძოდ, 2010 წელს 4.4 მილიონი ადამიანიდან 14%-ზე მეტი 65 წლის და მეტის იყო, ხოლო ერთი მესამედი _ 50 წლის და მეტის. მოსალოდნელია, რომ 2030 წლისთვის 65 წელს გადაცილებული მოსახლეობის მაჩვენებელი 21%-მდე გაიზარდოს, ხოლო 50 წლის და მეტის – 40%-მდე. პროგნოზის მიხედვით, სიცოცხლის მოსალოდნელი ხანგრძლივობა, რომელიც 2010 წელს 78 წელი იყო საქართველოში ქალებისთვის და 71 წელი _ მამაკაცებისთვის, 2030 წლისთვის გაიზრდება 80_მდე (ქალებისთვის) და 73 წლამდე (მამაკაცებისთვის). [3]

მეორე ფაქტორი ის არის, რომ რაც უფრო იზრდება პენსიონერთა რიცხვი და მცირდება შრომისუნარიან ადამიანთა რაოდენობა, მით იზრდება წნეხი გადასახადების გადამხდელებზე და სახელმწიფოზე. სახელმწიფო იძულებულია გაზარდოს სოციალური დანახარჯები, რაც სახელმწიფოს ზოგად ეკონომიკურ მდგომარეობაზე ნეგატიურად აისახება. დაგროვებითი საპენსიო სისტემა ზრდის მოქალაქეთა ინდივიდუალურ პასუხისმგებლობას და ამცირებს სახელმწიფოზე მუდმივ წნეხს.

ჩვენი ამოცანაა, გავიაზროთ დაგროვებითი საპენსიო დაზღვევა საქართველოს კონტექსტში და კვლევის შედეგად დავადგინოთ რამდენად პოზიტიური მოლოდინები არსებობს ქართულ საზოგადოებრივ სივრცეში ამ სისტემის დამკვიდრების თვალსაზრისით ან რამდენად არის საზოგადოება მზად ამგვარი ცვლილებისთვის. კვლევის მასშტაბურობის შეუძლებლობა, რა თქმა უნდა, ხელს უშლის არსებული სურათის მთლიანად წარმოჩენას, მაგრამ გარკვეული წარმოდგენის შექმნის შესაძლებლობა ნამდვილად შეიძლება გვქონდეს.

მეთოდოლოგია

თვისობრივი კვლევის ფარგლებში განხორციელდა სიღრმისეული ინტერვიუ დარგის ექსპერტებთან. გარდა ამისა, განხორციელდა საპენსიო სისტემის რეფორმირებასთან დაკავშირებული პირველადი და მეორეული მონაცემების ანალიზი.

რესპოდენტთა ასაკობრივი მოცემულობა განვსაზღვრეთ 18_დან 35 წლამდე, რომელიც კიდევ დავყავით ხუთ ასაკობრივ ჯგუფად: 18-19 წელი, 22-23 წელი, 24-25 წელი, 29-30 წელი და 34-35 წელი. თითოეული ასაკობრივი ჯგუფიდან შევარჩიეთ ორ-ორი რესპოდენტი, მთლიანობაში გამოვკითხეთ 10 რესპოდენტი. ეს ყველაფერი გაკეთდა იმისთვის, რომ მონაცემები ყოფილიყო უფრო რეპრეზენტაციული და არა ერთგვაროვანი.

შევისწავლეთ პირველადი და მეორეული მონაცემები, სხვადასხვა სტატიები, კვლევები, სტატისტიკური მონაცემები, სამართლებრივი დოკუმენტები და ა.შ. ეს მეთოდი დაგვჭირდა იმისათვის, რომ ნაშრომში აგვესახა საქართველოში არსებული ზოგადი მდგომარეობა სოციალურ_პოლიტიკური თვალსაზრისით საპენსიო სისტემასთან მიმართებაში. გარდა ამისა, გავაანალიზეთ ეტონეთის მაგალითი, როგორც უცხო ქვეყნის გამოცდილება. ესტონეთი შეირჩა შემდეგი მიზეზების გამო:

ესტონეთი წარმოადგენს პოსტსაბჭოთა ქვეყანას, ისევე, როგორც საქართველო. შესაბამისად, სოციალურ-პოლიტიკური გამოცდილების თვალსაზრისით ბევრი საერთოს პოვნა შეიძლება, მაგალითად, საბჭოთა სისტემიდან საბაზრო ეკონომიკაზე გარდამავალი პერიოდის სირთულეები;

1991 წლიდან, მძიმე ეკონომიკური მდგომარეობის გამო, ესტონეთში იწყება მოსახლეობის რაოდენობის შემცირება, შესაბამისად, ამ პერიოდისთვის მოსახლეობის დაბერება, ისეთივე აქტუალური იყო, როგორც საქართველოში;

1991_1994 წლებში ესტონეთში შეინიშნებოდა ჰიპერინფლაცია, რის წინაშეც საქართველო ამჟამად იმყოფება [5];

ესტონეთის მაგალითის ანალიზით, გვინდა უფრო ხელშესახები გავხადოთ ჩვენ მიერ დასმული საკითხის შესაძლებლობა, შესაბამისად, ესტონეთის შემთხვევა პარალელის გავლების შესაძლებლობას გვაძლევს საქართველოს სამომავლო პერსპექტივებთან და იმის განხილვა თუ როგორ შეძლო წარმატების მიღწევა ესტონეთმა სხვა და ამ შემთხვევაში საპენსიო სისტემის სრულყოფის თვალსაზრისით, ვფიქრობთ, საინტერესო იქნება ჩვენთვის, როგორც ამ გზაზე ახლად შემდგარი სახელმწიფოსთვის.

ლიტერატურის მიმოხილვა

მსოფლიო ბანკის მიერ 1994 წელს გამოქვეყნებული ანგარიში ხაზს უსვამს, რომ სახელმწიფო გადანაწილებითი საპენსიო დაზღვევა საფრთხის შემცველია მიმდინარე დემოგრაფიული დაბერების პროცესის გამო და აუცილებლად უნდა შექმნილიყო დაგროვებითი საპენსიო სისტემა, რომელიც რისკებს მინიმუმადე დაიყვანდა [1]. ზოგმა ექსპერტმა უარყოფითად შეაფასა ეს იდეა (Muller, 1999). მათი აზრით, მსგავსი სისტემა არათუ მოსალოდნელ რისკებს აქრობს, არამედ იგი ძალიან დიდ საფრთხეს შეიცავს მოსახლეობისათვის, რადგან ეკონომიკური კრიზისის დროს საინვესტიციო მოგება შეიძლება უარყოფითი იყოს და მომხმარებელმა დაკარგოს დანაზოგის დიდი ნაწილი. გარდა ამისა, განვითარებადი ქვეყნებისთვის, სადაც ეკონომიკა არც ისე მდგრადია, ეს პროცესი შესაძლებელია კიდევ უფრო ნეგატიური შედეგით დასრულდეს. ახალ სისტემაზე გადასვლამ შეიძლება გამოიწვიოს დეფიციტი საპენსიო სისტემაში, რადგან იმ შემთხვევაში, თუკი, შენატანების ნაწილი მიემართება მეორე სვეტში, პირველ სვეტს დააკლდება რესურსები და სახელმწიფოს მოუწევს დამატებითი საბიუჯეტო რესურსების მოძიება, რათა დაფაროს მიმდინარე საპენსიო ვალდებულებები. აღნიშნული პრობლემის წინაშე განვითარებადი ქვეყნები (მათ შორის საქართველო) დიდი ალბათობით შეიძლება დადგეს.

2014 წელს მსოფლიო ბანკის მიერ გამოცემული ანგარიში დაგროვებითი საპენსიო სისტემის შემოღების და მრავალსვეტიანი საპენსიო სისტემის აქტიური დანერგვის რეკომენდაციას იძლეოდა [1].

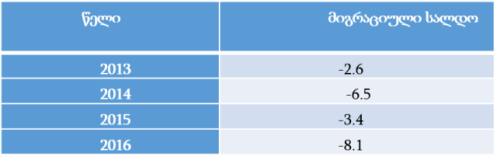

საქართველოში ბოლო დროს მნიშვნელოვნად შემცირდა შრომისუნარიანი მოსახლეობის რაოდენობა, რაც გამოწვეულია შობადობის შემცირებითა და მიგრაციით. უნდა ითქვას, რომ 2012 წლიდან ქვეყანაში მიგრაციის სალდო ძირითადად უარყოფითია [12].

ცხრილი 1. მიგრაციული სალდო (ათასი კაცი) საქართველოში;

(წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური)

ქვეყანაში დიდ პრობლემას წარმოადგენს ინფლაცია. მართალია პენსიის ოდენობა მიახლოვებულია საარსებო მინიმუმთან (ამჟამად პენსია შეადგენს 180 ლარს, ხოლო საარსებო მინიმუმი არის 170 ლარი), თუმცა, სახელმწიფო პენსია ინფლაციის მიმდინარე პროცესის ფონზე არ წარმოადგენს სიღარიბის აღმოფხვრისკენ მიმართულ ბერკეტს. საჭიროა პენსიის ინდექსაციის მექანიზმის შემუშავება.

ბოლო წლებში საპენსიო ხარჯები მნიშვნელოვნად გაიზარდა. 2015 წელს საპენსიო სისტემის ხარჯმა 1.3 მილიარდ ლარს მიაღწია, რაც მშპ-ს 4.25%-ის ტოლფასია. აღნიშნული მძიმე ტვირთს წარმოადგენს სახელმწიფოს ეკონომიკისთვის. [6]

საქართველოს საპენსიო სისტემის რეფორმირება აუცილებელია შემდეგი ფაქტორების გამო:

სოციალურ პენსიას არ შეუძლია მაღალი ჩანაცვლების კოეფიციენტის გენერირება – 2006 წლიდან 2014 წლამდე პენსიის მკვეთრი ზრდის ფონზე სოციალური პენსია საარსებო მინიმუმს მიუახლოვდა. 2014 წელს ყოველთვიური სოციალური პენსია შეადგენდა 150 ლარს და ოდნავ ჩამოუვარდებოდა საარსებო მინიმუმს. აღსანიშნავია, რომ 2006 წელს სოციალური პენსია საარსებო მინიმუმის 50%-ზე ნაკლებს წარმოადგენდა. ამგვარად, 2006-დან 2013 წლამდე, სოციალური პენსია საარსებო მინიმუმს მიუახლოვდა. არსებულ საპენსიო სისტემას არ გააჩნია სამართლებრივი და გაწერილი კრიტერიუმები, რომელიც განსაზღვრავს, თუ რა შემთხვევაში და რა ოდენობით გაიზრდება სოციალური პენსია. თუ პენსია არ გაიზრდება რეგულარულად, არსებობს პენსიის რეალური ღირებულებისა და მსყიდველუნარიანობის შემცირების საფრთხე, განსაკუთრებით მაღალი ინფლაციის შემთხვევაში. [6.გვ.12]

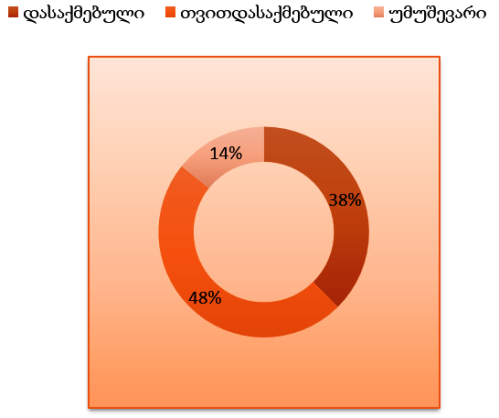

თვითდასაქმებულთა რაოდენობის ზრდა სამუშაო სტრუქტურაში, რომლებიც არ ახორციელებენ კონტრიბუციას საშემოსავლო გადასახადის მეშვეობით წარმოადგენს საკმაოდ დიდ პრობლემას, რადგან ისინი არ იხდიან საშემოსავლო გადასახადს [9]. ამ მხრივ, გასათვალისწინებელია ის ფაქტი, რომ თვითდასაქმებულთა რიცხვი საგანგაშოდ მაღალია საქართველოში, როგორც სხვა განვითარებად ქვეყნებში [10]. საქართველოში.

დიაგრამა 1. სამუშაო ასაკის მქონე მოსახლეობის შემადგენლობა, 2014.

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

განვიხილოთ საქართველოში დაგროვებითი საპენსიო სისტემის დანერგვის სამოქმედო გეგმა. საქართველოს სოციალურ-ეკონომიკური გარემოს გათვალისწინებით, საპენსიო ფონდში ყოველთვიური შენატანების ოდენობა განისაზღვრა 6%-ით. რეკომენდირებულია, რომ შენატანების კოეფიციენტმა საშუალო ვადიანი პერიოდში 8%-ს მიაღწიოს. საერთაშორისო პრაქტიკიდან გამომდინარე, არ არსებობს სტანდარტული ფორმულა საპენსიო სისტემაში შენატანების კოეფიციენტის განსაზღვრასთან დაკავშირებით. მაგალითისთვის, აღმოსავლეთ ევროპის ქვეყნებში, სადაც მსგავსი საპენსიო მოდელები დაინერგა შენატანების კოეფიციენტი მერყეობს 3%-იდან 9%-მდე, თუმცა, ლათინური ამერიკის ქვეყნებში იგივე კოეფიციენტი 10%- იდან 16%-ის ფარგლებშია. [6. გვ.24]

ესტონეთში 1992 წელს მძიმე ეკონომიკური ვითარების გამო პენსია ყველასათვის თანაბარი გახდა, თუმცა, მანამდე იგი დამოკიდებული იყო სამუშაო სტაჟზე და ხელფასზე, ამგვარმა ცვლილებამ ჩანაცვლების კოეფიციენტი საგრძნობლად შეამცირა, რამაც საზოგადოების უარყოფითი რეაქცია გამოიწვია. ესტონეთში საპენსიო სისტემის ხელახალი რეფორმა იწყება 1995 წლიდან. საპენსიო ასაკი გათანაბრდა ქალისთვისაც და მამაკაცისთვისაც და იგი გახდა 63 წელი ორივე სქესისთვის.

ესტონეთი საპენსიო სისტემა შედგება სამი სვეტისგან.

პირველი სვეტი: ეს არის სახელმწიფო პენსია, ეფუძნება შემოსავლების გადანაწილების პრინციპს, რომელსაც აგრეთვე „თაობათა სოლიდარობა“ ეწოდება. სახელმწიფო პენსია გაიცემა სოციალური გადასახადებიდან. დამსაქმებელი იხდის დასაქმებულის ხელფასის 33%-ს სოციალური გადასახადის სახით. პირველი სვეტი შედგება ორი სახისაგან. პირველი გამოითვლება სამუშაო სტაჟის მიხედვით, ხოლო მეორე წარმოადგენს სახელმწიფო პენსიას, რომელიც გაიცემა იმ მოქალაქეებზე, რომელთაც არ აქვთ საშუალება პირველი სახის პენსიის მიღებისა. სახელმწიფო პენსია შეადგენს 167 ევროს.

მეორე სვეტი: ეს არის სავალდებულო დაგროვებითი პენსია, იგი ამოქმედდა 2002 წელს და წარმოადგენს პენსიონერისთვის დამატებით შემოსავლის წყაროს. სქემის მიხედვით, დასაქმებული იხდის ხელფასის 2%-ს აქტივების მმართველი კერძო კომპანიის მიერ დაარსებულ საპენსიო ფონდებში. ამას სახელმწიფო კიდევ უმატებს 4%-ს დასაქმებულის მიერ გადახდილი სოციალური გადასახადებიდან, სულ 6% ირიცხება საპენსიო ფონდში. სავალდებულო დაგროვებით საპენსიო სისტემაში მონაწილეობის ვალდებულება აქვთ მხოლოდ იმ პირებს, რომელთაც ასაკობრივი მონაცემი ხელს უწყობს შესაბამისი თანხის დაგროვებაში ღირსეული სიბერის უზრუნველყოფისთვის.

ესტონეთში არსებობს 5 კერძო კომპანია, რომლებიც ფუნქციონირებენ საინვესტიციო მოგების ხარჯზე. კომპანიები განსხვავდებიან საინვესტიციო სტრატეგიის თვალსაზრისით, მაგალითად, კონსერვატიული ტიპი გულისხმობს ინვესტირებას მხოლოდ ფიქსირებული შემოსავლის მქონე ინსტრუმენტებში. დაბალანსებულის ტიპის დროს აქტივების 25%_ის ინვესტირება ხდება აქციებში. დინამიური ტიპის დროს აქტივების 75%_ის ინვესტირება ხდება აქციებში. ყველაზე სანდო და ნაკლებად რისკის შემცველი კონსერვატიული ტიპის საინვესტიციო სტრატეგიის მქონე კომპანიები არიან. ყველაზე მეტი რისკი მოდის დინამიური ტიპის კერძო კომპანიებზე.

მესამე სვეტი: ეს არის ნებაყოფლობითი, დამატებითი საპენსიო სქემა. იგი ეფუძნება ცალკეული პირების მიერ ნებაყოფლობით განხორციელებულ საპენსიო შენატანებს და მიზნად ისახავს პენსიონერისთვის პესიაზე გასვლამდე არსებული სოციალური მდგომარეობის შენარჩუნებას.

ესტონეთში არსებობს რამოდენიმე მექნიზმი, რომელიც იცავს დაგროვებით საპენსიო სისტემაში მონაწილე პირებს დანაგროვის დაკარგვისგან.

საგარანტიო ფონდი – როდესაც აქტივების მმართველი კანონმდებლობას არღვევს ან გადახდისუუნარობის გამო სქემის მონაწილეებს მიადგებათ ზარალი, კომპანიები იხდიან მათ განკარგულებაში მყოფი საპენსიო ფონდების აქტივების 0.01%_ს საგარანტიო ფონდში, რომელიც საჭიროების შემთხვევაში დაზარალებულს აუნაზღაურებს დანაკარგს.

აქტივების მმართველის სავალდებულო მონაწილეობა მის მიერ შექმნილ დაგროვებით საპენსიო ფონდში_ აქტივების მმართველის სახსრების ინვესტირება ხდება სქემის მონაწილეების სახსრების ინვესტირებასთან ერთად;

სახელმწიფოს მიერ აქტივების მმართველ კომპანიაზე ზედამხედველობა _ ესტონეთში კერძო საპენსიო ფონდების ზედამხედველობას და ლიცენზირებას ახორციელებს ფინანსური ზედამხედველობის სააგენტო (Financial Supervision Authority). [7,8]

ამგვარად, შეიძლება ითქვას, რომ სრულიად შესაძლებელია დაგროვებითი საპენსიო სისტემის დანერგვა ისეთ ქვეყანაში, რომელსაც უამრავი ეკონომიკური თუ პოლიტიკური პრობლემა აქვს სისტემის დანერგვის საწყის ეტაპზე. ამ სისტემის წარმატებით დანერგვის კარგი მაგალითია ესტონეთი.

კვლევის ანგარიში

ნებისმიერი ცვლილება დემოკრატიულ, ხალხის კეთილდღეობაზე ორიენტირებულ სახელმწიფოში მიმართული უნდა იყოს მოსახლეობის ცხოვრების დონის ამაღლებისაკენ. საპენსიო სისტემაში ცვლილება განსაკუთრებით სენსიტიური მოვლენაა და საჭიროებს მაქსიმალურად ფრთხილი პოლიტიკის გატარებას რეფორმის ინიციატორებისა და განმახორციელებლების მხრიდან.

გამომდინარე იქიდან, რომ საქართველოს მთავრობის მიერ წარმოდგენილი დაგროვებითი პენსიის პროექტი საკმაოდ მკვეთრ ცვლილებებს ითვალისწინებს, გადავწყვიტეთ, სოციალური კვლევის მეთოდებიდან ყველაზე მეტად რესპონდენტის ინდივიდუალურ შეხედულებებზე ორიენტირებული მეთოდი შეგვერჩია, სიღრმისეული ინტერვიუ, და სწორედ მისი საშუალებით გაგვეგო მოქალაქეთა შეხედულება ახალი საპენსიო სისტემის შესახებ. გარდა ამისა, ამ მეთოდის პლუსად მივიჩნიეთ ის გარემოებაც, რომ ინტერვიუს დროს დასმული კითხვები არ იყო მკაცრად განსაზღვრული და იძლეოდა საშუალებას დამაზუსტებელი კითხვების დასმისა, მაგალითად, „რატომ?“, „რა გარემოება განსაზღვრავს ამას?“ და ა.შ. კვლევის მიზანი იყო, გაგვეგო ადამიანების დამოკიდებულება მთავრობის შემოთავაზებულ დაგროვებით საპენსიო სისტემაზე.

ჩვენი ჰიპოთეზა მდგომარეობდა შემდეგში: ქვეყანაში არსებული მძიმე სოციალური და ეკონომიკური მდგომარეობიდან გამომდინარე, განსაკუთრებით იმის გათვალისწინებით, რომ უმუშევრობა დაუძლეველ პრობლემად იქცა, მოქალაქეები, სავარაუდოდ, არ მიესალმებიან საპენსიო სისტემის ცვლილებას.

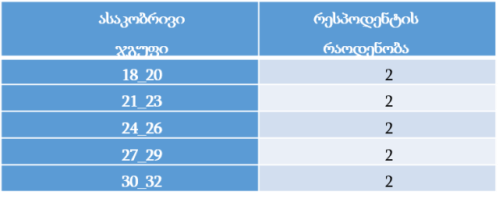

საკვლევი კითხვა: არის თუ არა მოსახლეობა ინფორმირებული\მზად მიიღოს ახალი საპენსიო დაზღვევის სისტემა? გამომდინარე იქიდან, რომ გვინდოდა საზოგადოების კონკრეტული სეგმენტის აზრის გაგება, ჩავატარეთ ათი სიღრმისეული ინტერვიუ ხუთი სხვადასხვა ასაკობრივი კატეგორიებიდან

ცხრილი 2. ასაკობრივი ჯგუფები

ეს ასაკობრივი კატეგორიები შერჩეულ იქნა იქიდან გამომდინარე, რომ სწორედ ამ ასაკის ადამიანები არიან დაგროვებითი საპენსიო სისტემის პოტენციური „მომხმარებლები“. თითოეული კატეგორიიდან გამოიკითხა ორი განსხვავებული სქესის ადამიანი. რესპონდენტების შერჩევისას მაქსიმალურად ვეცადეთ, ყოფილიყვნენ როგორც დასაქმებულები, ისე უმუშევრები, რათა მიგვეღო მრავალფეროვანი პასუხები. კვლევის შედეგებში რესპონდენტთა ვინაობა, რა თქმა უნდა, არის ანონიმური და გამოყენებულია მხოლოდ მათი შეხედულებები.

კვლევისათვის წინასწარ განსაზღვრული ძირითადი კითხვები დაახლოებით შემდეგნაირად იყო მოდიფიცირებული:

- რა იცით საქართველოში ამჟამად არსებული საპენსიო სისტემის შესახებ? (პირველ კითხვაზე პასუხის არცოდნის შემთხვევაში ვაწვდიდით ინფორმაციას) მოგწონთ თუ არა ამგვარი სისტემა?

- გსმენიათ თუ არა რაიმე ინდივიდუალური დაგროვებითი საპენსიო დაზღვევის შესახებ? (მესამე კითხვაზე უარყოფითი პასუხის შემთხვევაში კვლავ ვაწვდიდით ინფორმაციას) რამდენად მისაღებია თქვენთვის ამგვარი საპენსიო სისტემა?

- რომელ სისტემაზე გააკეთებდით არჩევანს ამ ორს შორის?

- გაძლევთ თუ არა თქვენი ამჟამინდელი მატერიალური მდგომარეობა საშუალებას, ჩაერთოთ ამგვარ საპენსიო სისტემაში და გააკეთოთ დანაზოგი?

- თქვენი აზრით, უნდა იყოს თუ არა ორივე სისტემა თანაბრად ხელმისაწვდომი და არჩევადი?

კვლევის მიმოხილვა

პირველი ასაკობრივი კატეგორიიდან გამოვკითხეთ ორი სტუდენტი, რომელთა შეხედულებები ამ კითხვებზე შემდეგნაირი იყო:

არცერთმა მათგანმა კონკრეტულად არ იცოდა, როგორი სისტემა მუშაობს ამჟამად ქვეყანაში;

როდესაც ავუხსენით, პასუხები გაიყო და ერთერთს სისტემის არსი მოეწონა, ხოლო მეორემ აღნიშნა, რომ მსგავსი სისტემა ადამიანებში აჩენს უსამართლობის გრძნობას, რადგან შეიძლება მთელი ცხოვრების განმავლობაში იმუშავო და პენსია 200 ლარი გქონდეს მაშინ, როცა ვიღაც საერთოდ არ მუშაობს და მასაც თითქმის მსგავსი პენსია აქვს;

მესამე კითხვაზე ორივე რესპონდენტისგან დადებითი პასუხი მივიღეთ, თუმცა, აზრთა სხვადასხვაობა იყო მეოთხე კითხვაზე. რესპონდენტი, რომელსაც მოსწონს ამჟამინდელი სისტემა, ამბობდა, რომ სახელმწიფომ ყველას სიბერე ერთნაირად უნდა უზრუნველყოს და თუკი ადამიანი მთელი ცხოვრების განმავლობაში მუშაობს, შეუძლია თავად დააგროვოს კაპიტალი. ყველა მოქალაქე თანასწორია და სიბერე ყველას უზრუნველყოფილი უნდა ჰქონდეს;

მეორე რესპონდენტისთვის მისაღები და სამართლიანია დაგროვებითი სისტემა;

მეხუთე კითხვაზე, ლოგიკურია, რომ პირველმა რესპონდენტმა დააფიქსირა პასუხი: „ავირჩევდი ამჟამინდელ სისტემას“, მეორემ კი უპირატესობა დაგროვებითს მიანიჭა;

მეექვსე და მეშვიდე კითხვებზე რესპონდენტებმა მსგავსი პასუხები გაგვცეს: ორივე უმუშევარია, ამიტომაც ამჟამინდელი მდგომარეობა არცერთს არც აძლევს საშუალებას, ჩაერთოს დაგროვებითი სისტემის პროგრამაში, ხოლო რაც შეეხება არჩევითობას – ორივე რესპონდენტის აზრით, უნდა არსებობდეს არჩევანის თავისუფლება.

მეორე ასაკობრივი კატეგორიაშიც წინასწარ განსაზღვრული კრიტერიუმების თანახმად შეირჩა ორი რესპონდენტი, რომელთა გამოკითხვამაც მოგვცა შემდეგნაირი პასუხები:

ორივე მათგანს ჰქონდა ინფორმაცია ამჟამინდელი და დაგროვებითი საპენსიო სისტემის შესახებ;

არცერთ მათგანს არ მოსწონს დაგროვებითი სისტემა, რადგანაც, მათივე თქმით, ქვეყანაში უმუშევრობა იმდენად მაღალია, რომ მოსახლეობის ძალიან დიდი ნაწილი ფიზიკურად ვერ მოახერხებს სისტემაში ჩართვას და პენსიის დაგროვებას. შესაბამისად, ორივე მათგანი ემხრობა ამჟამინდელი მოდელის არსებობას;

მიუხედავად იმისა, რომ ორივე მათგანი დასაქმებულია და მათი მატერიალური მდგომარეობა აძლევთ საშუალებას ჩაერთონ პროგრამაში. ბოლო კითხვაზეც ორივე რესპონდენტმა გვიპასუხა, რომ არჩევანის საშუალება, რა თქმა უნდა, უნდა არსებობდეს;

მესამე ასაკობრივი კატეგორიიდანაც, წინა ორის მსგავსად შეირჩა ორი რესპონდენტი.

პირველ კითხვაზე ერთერთმა გვიპასუხა, რომ მხოლოდ ის იცოდა, თუ რა რაოდენობის თანხას იღებენ პენსიონერები, თუმცა სისტემის არსით არასდროს დიანტერესებულა, ხოლო მეორე რესპონდენტმა ზუსტად იცოდა, თუ რა სისტემით გაიცემა პენსია საქართველოში ამ ეტაპზე;

როდესაც პირველ რესპონდენტს ავუხსენით, რაში მდგომარეობდა სისტემის არსი, გვიპასუხა, რომ მსგავს სისტემას არ მიესალმებოდა, რადგანაც ამ ეტაპზე ქვეყანაში მცხოვრები პენსიონერების უმრავლესობა ის ადამიანები არიან, ვინც ყოფილ საბჭოთა კავშირში ცხოვრობდნენ და უმეტესობა დასაქმებული იყო, თუმცა თანამედროვე პირობებში უმუშევრობა ძალიან დიდი პრობლემაა და არ ისურვებდა, რომ ადამიანს, რომელიც ცხოვრების დიდი ნაწილი უმუშევარია და ადამიანს, ვინც მთელი ცხოვრება მუშაობდა, ერთნაირი პენსია ჰქონდეთ;

მეორე რესპონდენტის აზრით კი, სწორედ უმუშევრობის პრობლემაა ის ფაქტორი, რის გამოც მოსწონს ამჟამინდელი სისტემა და, შესაბამისად, არ მიესალმება მის შემოთავაზებულ ალტერნატივას;

დაგროვებითი სისტემის შესახებ ორივე რესპონდენტს ჰქონდა ინფორმაცია: პირველი ეთანხმებოდა მსგავსი სისტემის შემოღებას, ხოლო მეორეს აზრით, ჩვენს სოციალურ რეალობაში ეს სისტემა ბევრად უსამართლოა, ვიდრე ამჟამად არსებული;

მეხუთე კითხვაზე რესპონდენტებმა შემდეგნაირად გვიპასუხეს: პირველი რესპონდენტი, ალტერნატივის შემთხვევაში, აირჩევდა დაგროვებით სისტემას, ხოლო მეორე ამჟამინდელს;

მეექვსე კითხვით გაირკვა, რომ პირველი რესპონდენტი იყო დასაქმებული, ხოლო მეორე რესპონდენტი უმუშევარი, თუმცა ორივე ფიქრობენ, რომ უნდა არსებობდეს არჩევანის თავისუფლება – ადამიანმა უნდა ისარგებლოს იმ საპენსიო სისტემით, რომელიც მას ურჩევნია;

მეოთხე ასაკობრივ კატეგორიაში შერჩეულმა ორივე რესპონდენტმა მსგავსი პასუხები გაგვცა:

მათ ჰქონდათ ინფორმაცია როგორც ამჟამინდელ, ისე დაგროვებით საპენსიო სისტემაზე;

ორივე მათგანს მოსწონს დაგროვებითი სისტემა და მას აირჩევდა;

აღმოჩნდა, რომ ორივე რესპონდენტი დასაქმებული იყო, თუმცა ისიც აღნიშნეს, რომ ხელფასები ნამდვილად არაა მაღალი ან ნორმალური ცხოვრებისთვის საჭიროც კი, ამიტომ დაგროვებითი სისტემა არ უნდა დააწვეს დასაქმებულებს მძიმე ტვირთად;

ასევე, მსგავსი პასუხები გაგვცეს ბოლო კითხვაზე – მათი აზრით, ყველასთვის არსებობდეს ერთი კონკრეტული საპენსიო სისტემა;

ბოლო ასაკობრივ კატეგორიაში გამოკითხულმა ორივე რესპონდენტმა იცოდა საპენსიო სისტემების რაობის შესახებ:

პირველ რესპონდენტს არ მოსწონს ამჟამინდელი სისტემა და ფიქრობს, რომ სხვა დასავლური ქვეყნების მსგავსად, ჩვენთანაც დაგროვებითი სისტემა უნდა მუშაობდეს. ამიტომაც ის დაგროვებით სისტემას აირჩევდა, თუმცა ისიც აღნიშნა, რომ არასტაბილურობის განცდა აქვს და მაინც დაფიქრდებოდა არჩევანზე – ხომ არ არის საფრთხე, რომ მისი საპენსიო ასაკის მიღწევისას რაღაც დიდი ცვლილება მოხდეს და დაგროვებული პენსია „წყალში ჩაეყაროს“.

მეორე რესპონდენტმა აღნიშნა, რომ ამჟამინდელი სისტემა დასახვეწია, თუმცა, დაგროვებითს მაინც ამჟამინდელი ურჩევნია, ისევ ჩვენი ქვეყნის მძიმე სოციალური ფონიდან გამომდინარე. შესაბამისად, ის არჩევის შემთხვევაში, ამჟამინდელ პროგრამას მიანიჭებდა უპირატესობას.

როგორც აღმოჩნდა, მეორე რესპონდენტი უმუშევარი იყო და მისი ამჟამინდელი მდგომარეობა არც აძლევდა საშუალებას დაგროვებითი სისტემით ესარგებლა, თუმცა ფიქრობს, რომ არჩევანის საშუალება უნდა იყოს.

დასკვნა

ათივე რესპონდენტთან გასაუბრებამ ცხადყო, რომ ისინი მეტ-ნაკლებად გარკვეულნი იყვნენ საპენსიო სისტემებში. თუმცა, აზრთა სხვადასხვაობა, რა თქმა უნდა, არსებობდა. რეალურად, კვლევის მიზანიც სწორედ მრავალფეროვანი პასუხების მიღება იყო. რესპონდენტების აზრი ორად გაიყო: ხუთი მათგანი უპირატესობას ანიჭებს ამჟამინდელ სისტემას, ხუთი კი დაგროვებითს. თუმცა, ინტერვიუებმა ცხადყო, რომ დაგროვებითი სისტემის მოწინააღმდეგეების მთავარი არგუმენტი ქვეყანაში უმუშევრობის მაღალი დონე იყო და მისი აღმოფხვრის შემთხვევაში, ათი მათგანიდან შვიდი დაგროვებით სისტემას აირჩევდა. ამჟამინდელი მოცემულობა არ იძლევა საშუალებას, გადაჭრით ითქვას, რომ ქვეყანა მზადაა ამ სისტემაზე გადასასვლელად. უფრო მეტიც, დაგროვებითი სისტემის მომხრეებიც აღნიშნავდნენ, რომ ეს მათი არჩევანი იყო, თუმცა მათ გარშემო უმუშევრობა იმდენად მაღალია, რთული იქნება იმის თქმა, რომ რეფორმა ხალხში მოწონებას დაიმსახურებს.

კვლევის შედეგი უფრო ნათელი რომ იყოს, წარმოვადგენთ პრობლემებსა და ამ პრობლემათა შესაძლო გადაჭრის ხერხებს:

ეკონომიკური სიდუხჭირე – ათივე რესპოდენტთან გასაუბრებისას პირველი, რაც უდავოდ იკვეთებოდა არის არსებული ეკონომიკური გარემოს კრიზისული მდგომარეობა, რაც ადამიანთა მატერიალურ მდგომარეობაზე შემაფერხებელ ზეგავლენას ახდენს;

სანდოობის ნაკლებობა – რაც გამომდინარეობს ქვეყნის გამოცდილებიდან, კერძოდ, საბჭოთა ანაბრების დაკარგვა, რამაც მნიშვნელოვნად იმოქმედა საზოგადოების ნდობის ხარისხზე და შიში ჩაუნერგა მათ საკუთარი ფულის გრძელვადიან პერსპექტივაში დაბანდებასთან დაკავშირებით;

ინფორმაციის სრული პაკეტის არ არსებობა სისტემასთან მიმართებაში _ მართალია კვლევაში მონაწილე ადამიანების უმრავლესობას ჰქონდა გარკვეული ინფორმაცია საპენსიო სიტემასთან მიმართებაში, თუმცა, ამ ინფორმაციას ჩვენ ვერ დავარქმევთ საფუძვლიანს, იმდენად, რომ ადამიანებმა გადაწყვეტილებების მიღება რაციონალურად შესძლონ;

უმუშევრობა – შემდეგი ფაქტორი უკავშირდება უმუშევრობას, რაც უშუალოდ არის დაკავშირებული ეკონომიკურ პრობლემებთან და რესპოდენტთა დიდი ნაწილისთვის, მიუხედავად იმისა, რომ ისინი განსხვავებული ასაკობრივი და სოციალური კატეგორიიდან შევარჩიეთ მთავარ დამაბრკოლებელ ძალას წარმოადგენდა მუდმივი სამუშაოს ქონის შეუძლებლობა, რაც პრაქტიკული მნიშვნელობით ერთერთი გადამწყვეტი ფაქტორია დაგროვებითი საპენსიო სისტემის უზრუნველყოფისთვის;

დაგროვებითი საპენსიო სისტემა არ უნდა იყოს სავალდებულო ხასიათის – რესპოდენტები მიიჩნევდნენ, რომ ადამიანს მძიმე ტვირათად არ უნდა დააწვეს საპენსიო შენატანი და მან თავად უნდა განსაზღვროს სურს თუ არა მისი გადახდა;

ჩვენი კვლევის შედეგად და იმ პრობლემების იდენთიფიკაციის შედეგად, რომლებიც ჩვენმა რესპოდენტებმა წამოჭრეს საკუთარი დამოკიდებულებებით, შეგვიძლია ვისაუბროთ ამ პრობლემათა გადაჭრის შესაძლო გზებზე:

პირველ რიგში, ეს არის ეკონომიკური ფაქტორის გადაჭრის აუცილებლობა ქვეყნის მასშტაბით, რაც ნებისმიერი სოციალური პრობლემის საწინდარია და ხელს უშლის ყველა ტიპის სოციალურ ინიციატივას საზოგადოებაში. ეკონომიკური ფაქტორი ვერ გაუმჯობესდება არსებული რეალობით, თუნდაც, საპენსიო სისტემის თვალსაზრისით, რადგან უახლოეს მომავალში პენსიონერთა საპენსიო გასაცემელის ტვირთი არამხოლოდ შრომისუნარიან მოქალაქეებს, არამედ სახელმწიფოს დაეკისრება სოციალური გასაცემლის გაზრდის საჭიროების გამო, რადგან ქვეყანა დგას დემოგრაფიული დაბერების წინაშე;

რაც შეეხება სანდოობის ნაკლებობას, ვთვლით რომ ბუნებრივია, რადგან თითქმის ყველა რესპოდენტმა წამოჭრა ანაბრების დაკარგვის საკითხი და შიში გრძელვადიანი დაგროვებითი სისტემისა, რადგან მათ ეშინიათ დიდი ცვლილებებისა და ფულის დაკარგვის. ამისათვის, ვთვლით ხელსაყრელი იქნება წინასწარი გარანტიების შექმნა მათთვის, როგორც სტატიის პირველ ნაწილში ესტონეთის მაგალითში დავასახელეთ, კერძოდ საგარანტიო ფონდების შექმნა, სახელმწიფო რეგულირების სისტემის ამოქმედება, დიფერენცირება საგარანტიო სტრატეგიებისა, რათა მოსახლეობა ფლობდეს ინფორმაციის ყველა შესაძლო წყაროს, რაც მათ ნდობას გაამყარებს ამ სისტემასთან მიმართებაში;

ასევე, მნიშვნელოვან პრობლემას წარმოადგენს ინფორმაციის ზედაპირულობა და თუ გავითვალისწინებთ შიშს, რომელიც ადამიანს გააჩნია იმ მოვლენების მიმართ, რომელზეც თითქმის არაფერი იცის, აუცილებელია ორგანიზებული, მიუკერძოებელი ინფორმაციის გაცემა და მოსახლეობისთვის იმ საფრთხეების გასაგებ ენაზე ახსნა, რა საფრთხეებიც არსებულ საპენსიო სისტემას ემუქრება მომავალში;

უმუშევრობის საკითხი უდაოდ მნიშვნელოვანია და სახელმწიფოს ეკისრება ვალდებულება ამ კუთხით განახორციელოს რეგულაციები. მაგალითად, დასაქმების პროგრამების შექმნა და მოსახლეობის აქტიური ჩართვა ამ პროცესში, ვფიქრობთ მნიშვნელოვნად შეცვლის არსებულ ვითარებას. გარდა ამისა, გასათვალიწინებელია თვითდასაქმებულთა დიდი რაოდენობა, რომლებიც არ ფიქსირდებიან სამუშაო ძალად და არ გააჩნიათ ფიქსირებული შემოსავალი. ჩვენი რესპოდენტებიდან გარკვეული ნაწილი წარმოადგენდა სწორედ თვითდასაქმებულს;

დაგროვებითი საპენსიო დაზღვევა საწყის ეტაპზე უნდა იყოს აუცილებლად ნებაყოფლობითი, რადგან მოსახლეობა არ შეშინდეს და მათში პროტესტი არ აღძრას იმგვარმა ვალდებულებებმა, რომლის საკუთარ თავზე აღება პრაქტიკულად მათ ძალებს აღემატება. გარდა ამისა, სახელმწიფო სოციალური პენსია კვლლავ ძალაში უნდა დარჩეს, რათა ადამიანებს ჰქონდეთ გარანტია იმისა, რომ თუ თვითონ ვერ შესძლებენ საკუთარი სიბერის ღირსეულ უზრუნველყოფას სახელმწიფო მათ ბედის ამარა არ მიატოვებს და მინიმალური შემოსავლით უზრუნველჰყოფს სიბერეში;

საბოლოოდ, შეიძლება ითქვას, რომ კვლევაში არსებული მონაცემები მთლიანი სურათის ერთი ნაწილია, თუმცა, ჩვენ შევეცადეთ იმგვარად გავსაუბრებოდით რესპოდენტებს, რომ წარმოგვეჩინა ძირითადი პრობლემები ჩვენს საკვლევ საკითხთან მიმართებაში. შედეგად, შეიძლება ითქვას, რომ არსებული რეალობა ხელს უდაოდ უშლის საპენსიო სისტემის იმგვარ რეფორმას, როგორიც იგეგმება. თუმცა, ვერ ვიტყვით, რომ ამჟამად არსებული საპენსიო სისტემა იდეალურად ერგება საზოგადოების ინტერესებს. თუმცა, ესტონეთმა, რომელსაც მსგავსი პრობლემები გააჩნდა 1990_იან წლებში, შეძლო საპენსიო სისტემის წარმატებული რეფორმირება, რაც იმედის მომცემია.

გამოყენებული ლიტერატურა

- The World Bank.. Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth. New York: Oxford University Press. 1994. Link

- საჭიროა თუ არა საპენსიო რეფორმა? საპენსიო რეფორმა: გლობალური და ქართული პერსპექტივა. ეკონომიკური პოლიტიკის კვლევის ცენტრი. თბილისი, Link

- ბრუნი ბ, ჭითანავა მ. მოსახლეობის დაბერება და ხანდაზმულობა საქართველოში. საქართველოს სტატისტიკის ეროვნული სამსახური (საქსტატი), გაერთიანებული ერების ორგანიზაციის მოსახლეობის ფონდი. 2017. Link

- დემნა დევდარიანი. საპენსიო სისტემის რეფორმის მიმდინარეობის ანალიზი. ინფორმაციის თავისუფლების განვითარების ინსტიტუტი. 2016. Link

- Estonia. Encyclopedia Britanica. Link

- საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტრო. 2016. ანგარიში: საქართველოს საპენსიო რეფორმა. თბილისი: საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტრო. Link

- Estonian Investment Agency. Tax System. Retrieved August 24, 2016, from Estonian Investment Agency. Link

- (2011). Estonia: Review of the Private Pensions Systems. OECD Publishing. Link

- Verulava, T. Pension System in South Caucasus: Challenges and Reform Options. Bulletin of the Georgian National Academy of Sciences, 2018; 12 (1):168-174. Link Google Scholar

- Asatiani, M, Verulava T. Georgian Welfare State: Preliminary Study Based on Esping-Andersen’s Typology. Economics and Sociology, 2017; 10 (4): 21-28. Link Google Scholar

- Jgerenaia E, Mourao P, Verulava T. Pension systems in Southern Europe – Challenges and Opportunities. International Affairs and Global Strategy, (2014). 25, 1-19. Link Google Scholar

- ვერულავა, თენგიზ. სადაზღვევო საქმის საფუძვლები. თბილისი: ჯანდაცვისა და დაზღვევის ცენტრი, 2017. Link, Google Scholar

Leave a comment